1. Salarizare / venituri din salarii

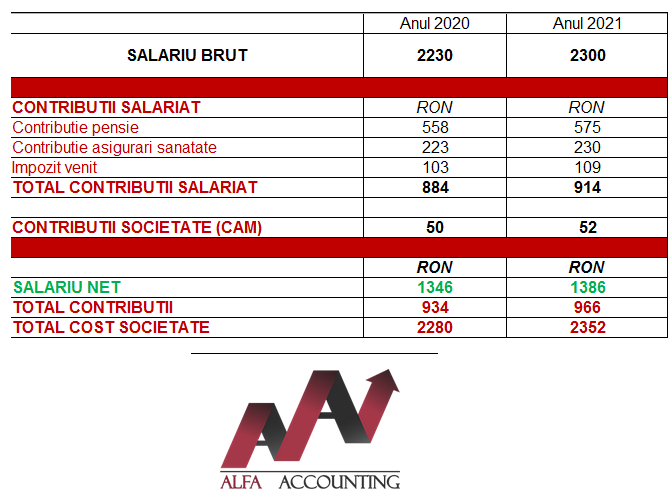

Salariul minim brut pe economie va crește la valoarea de 2300 lei de la vechea valoare de 2230 lei.

Taxele totale plătite de angajatori vor crește cu 52 de lei, ajungând la un total de 966 lei, pe când noul salariu net va fi de 1386 lei.

Consecințele majorării se vor extinde și la baza anuală de calcul al contribuției de asigurări sociale în cazul persoanelor care realizează venituri din activități independente/drepturi de proprietate intelectuală și la plafonul în funcție de care persoanelor fizice ce obțin venituri non-salariale le poate reveni obligația de a plăti contribuții de asigurări sociale de sănătate, întrucât aceste plafoane nu pot fi mai mici decât nivelul a 12 salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei unice. Noul plafon pentru 2021 va fi de 27600 lei.

2. Prevederi noi pentru activitatea de telemuncă. S-a introdus posibilitatea angajatorului de a deconta o sumă de maxim 400 de lei pe lună salariaților aflați în această situație. Suma nu va fi considerată venit salarial, va fi acordată fără documente justificative și depinde proporțional de zilele lucrătoare din luna în care s-a prestat activitate de telemuncă.

De asemenea, angajatorul va putea solicita un ajutor de la stat în valoare de 2500 lei pentru fiecare angajat aflat în regim de telemuncă pentru o perioadă de minim 15 zile lucrătoare din starea de urgență sau de alertă (modificare adusă de curând prevederii inițiale în care era menționată doar starea de urgență). Termenul solicitării rămâne 31 decembrie 2020, însă se poate extinde pe viitor.

3. Angajatorul va putea deconta costurile testării epidemiologice și vaccinării angajaților fără ca acestea să reprezinte venit asimilat salariilor. Se vor putea deconta în același regim și servicii turistice și/sau de tratament pentru salariați sau membrii de familie ai acestora dacă suma cumulată într-un an fiscal nu depășește contravaloarea salariului mediu brut.

De asemenea, fac excepție de la plata contribuțiilor sociale sumele plătite de angajator pentru educația timpurie a copiilor angajaților.

4. Nu va mai fi considerat avantaj în natură folosirea mijlocului de transport în alte scopuri decât cele economice la nivelul unei microîntreprinderi sau la entitățile plătitoare de impozit specific.

5. TVA

Se majorează la 4.500.000 lei plafonul pentru aplicarea TVA la încasare, de la 2.250.000 lei.

Se va putea ajusta TVA în favoarea unei persoane ce a făcut o livrare de bunuri sau o prestare de servicii în cazul în care contravaloarea bunurilor livrate/serviciilor prestate nu s-a încasat în 12 luni de la termenul de plată.

6. Declarații anuale cu termen modificat

Declarația unică va avea termenul de depunere 25 mai, prelungit de la 15 martie. Același termen îl va avea și formularul 230 folosit pentru destinația procentului de 3.5% din impozitul anual.

Formularul 205 va putea fi depus până în ultima zi a lunii februarie, prelungit de la luna ianuarie.

S-a eliminat obligativitatea depunerii bilanțurilor semestriale – rămân obligatorii doar pentru firmele care au înregistrat o cifră de afaceri de minim 1.000.000 EUR.

7. Reluarea popririlor instituite de ANAF începând cu 28.12.2020.

Suspendarea popririlor în contextul situației epidemiologice s-a încheiat pe data de 25 decembrie și nu a mai fost prelungită.